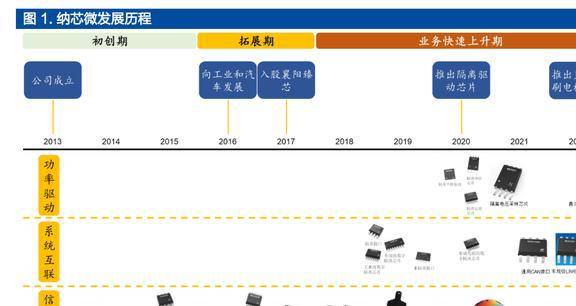

纳芯微成立于2013年,是一家聚焦高性能、高可靠性模拟集成电路研发和销售的集成电路设计企业,产品在技术领域覆盖模拟及混合信号芯片,广泛应用于信息通讯、工业控制、汽车电子和消费电子等领域。

公司早期业务以面向消费领域的传感器为主,2016年公司开始向工业及汽车领域发展,并于同年推出符合 AEC-Q100 标准、面向汽车前装市场的压力传感器信号调理 ASIC 芯片。

2018年至今,公司先后开发了隔离接口芯片、隔离驱动与采样芯片、直流有刷电机驱动芯片等多个品类,产品布局覆盖信号感知、系统互联和功率驱动三个维度。

早期公司收入体量较小而研发投入较大,利润体量较小,部分年份出现亏损;经过多年耕 耘,2020年公司横跨信号感知和隔离全品类的产品组合基本成型,收入利润进入快速增长期。

根据公司招股书披露,进入2020、2021年,伴随客户 A、南京基尔诺等客户放量,公司收入和利润均迎来快速成长。22H1公司实现收入 7.94 亿元,同比+132.96%;归母净利润 1.95 亿元,同比+116.50%。

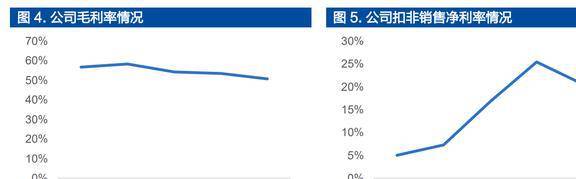

22H1公司毛利率为 50.75%,同比 -3.45pcts;净利率为 20.56%,同比-5.15pcts。毛利率下降主因系公司驱动芯片产品收入占比增加,产品结构变化导致,相应导致净利率亦承压。未来随着公司新产品放量,产品结构不断改善,公司毛利率有望维持稳定。

22H1公司研发费用达到 1.05 亿元,同比+168.96%。尽管研发费用快速增长,但由于公司收入体量亦快速增长,且公司2022年 6 月 23 日才完成首次限制性股票授予,股份支付费用体现暂不明显,公司研发费用率低于行业平均水平。

22H1公司销售费用率和管理费用率分别为 3.28%、6.60%,同比-0.92pct、-0.85pct,费用率下降主要原因系公司收入规模增长摊薄期间费用。我们预期未来随着公司收入增长,期间费用率水平稳中有降。

公司控股股东及实际控制人为王升杨、盛云、王一峰。其中王升杨和盛云分别于2009-2012 年以及2008-2011年在亚德诺半导体技术(上海)有限公司工作,分别担任设计工程师和高级设计工程师工作,目前王升杨任公司董事长兼总经理,盛云任公司董事、副总经理、研发负责人。

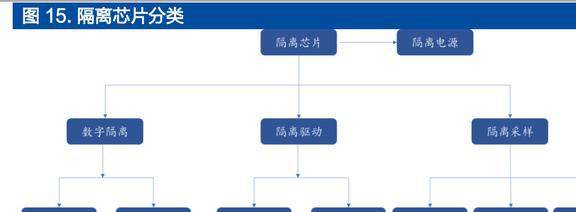

隔离芯片指芯片输入和输出之间具备电气隔离特性的芯片,电气隔离的目的包括高低压电路绝缘、隔离噪声、匹配电平等。在高压系统或者多电路连接系统中,出于安规或者电气隔离的要求,需要用到隔离芯片。

1)新能源汽车OBC、主驱以及充电桩中的通讯、驱动、信号采样,由于电压较高(400-800V),出于安全要求需要隔离;

2)光伏发电系统中的通讯、驱动、信号采样,1500V 组件电压安规要求隔离确保安全;

3)服务器电源、基站电源中多机通讯互连、板级通讯、信号采样等,为了避免信号串扰需要隔离等;

4)工业变频器、伺服驱动中的通讯、驱动、信号采样,亦需要通过隔离芯片实现。

根据功能不同,隔离芯片可以分为数字隔离芯片、隔离驱动芯片、隔离采样芯片三类。

其中,按照功能不同,数字隔离芯片又可以分为数字隔离器、隔离通讯接口(CAN、 LIN、485 等),数字隔离器主要用于将输入信号传递到与输入隔离的输出端口,隔离通讯接口则加入了通讯协议的解析功能,可以将通讯链路上的信号转化成 MCU/SoC 易处理的格式。

隔离驱动芯片又可以分为单管、半桥驱动等,主要区别是能够同时驱动的 MOSFET/IGBT 数量不同,单管为 1 个,半桥为 2 个。

隔离采样芯片可以分为电压采样、电流采样、隔离放大器、ADC 等,电压/电流采样主要面 向信号直采,隔离放大器则应用于传感器后端信号处理,ADC 用于模数转换。

分下游来看,工业和汽车电子是数字隔离芯片的两个最大应用领域,2020 年占比分别达到 28.58%和 16.84%,预计到 2026 年达到 28.80%和 16.79%。

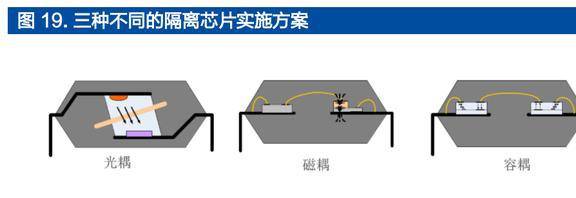

技术方案上来讲,隔离芯片可以分为光隔离(光耦)、电容隔离(容耦)、变压器隔离(磁耦)三种类型。其中光耦发明最早,但由于光电二/三极管特性限制无法实现高频传输且功耗较大,此外常见的光耦用电介质空气和环氧树脂介电强度有限,隔离性能较差。

近年来容耦和磁耦(统称为数字隔离器),由于其传输速度更高、绝缘性能更好(一般采用 SiO2 或 Polyimide 聚酰亚胺作为电介质)的特点,快速替代光耦器件。相比光耦,容耦在隔离强度、速度、功耗上有较大优势;相比磁耦,容耦在成本和 EMI(电磁干扰)上有一定优势,属于性价比较优的选择。

对于第三代半导体,由于开关速度较快,对 CMTI(表征隔离性能的参数),采用容耦或磁耦方案已成为必须。在汽车、新能源发电、工业等成本相对不敏感、同时对性能有较高要求的领域,容耦芯片已替代掉光耦的大部分份额,光耦芯片主要应用于消费电子等低端场景,磁耦芯片则主要应用在高端场景中。

目前光耦方案主要由博通(AVAGO)、安森美等企业供应;容耦隔离芯片领先企业有 Silicon Labs、TI、纳芯微等;磁耦方案领先企业有 ADI、英飞凌等。

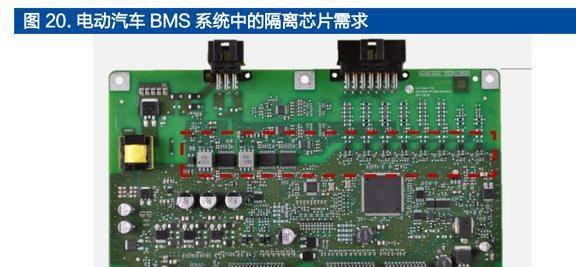

隔离芯片在汽车中有两大应用领域:一是大小三电系统中,为了隔离高压电路与低压电路,对于高压线路的采样、检测,以及 IGBT 的驱动,都需要通过隔离芯片进行;二是在各个电子控制模块(ECU)之间的通讯中,各个模块间往往并没有直接电气连接,为了降低噪声干扰、提升可靠性,可以采用隔离芯片进行通信或控制。

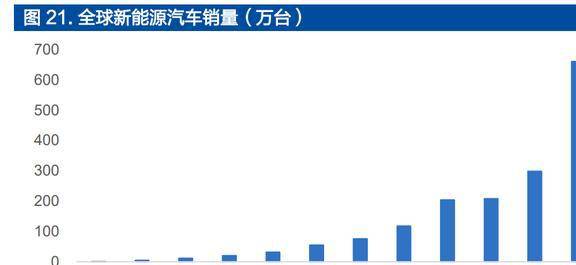

对节能环保的追求催生了新能源汽车的发展,近年来随着电池成本的降低、电池和动力系统可靠性的提升,新能源汽车销量快速增长。据 IEA 数据,2021 年全球新能源汽车销量达到 660 万辆,同比+121.48%。

随着未来新能源汽车渗透率不断提升,预期对应的大小三电系统隔离芯片需求将维持快速成长态势。

根据 NXP 数据,传统汽车中 ECU 数量普遍在 20-60 个之间,高端车型功能丰富,ECU 数 量更多。随着汽车功能复杂度的提升,汽车 ECU 数量亦维持平稳增长态势。

另一方面,近年来随着车载计算平台逐渐成熟,域控制器、高算力车载娱乐信息系统、ADAS 系统渗透率显著提升,亦创造出了隔离芯片的增量需求。

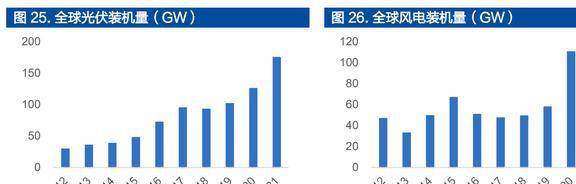

在新能源发电和储能系统中,隔离芯片主要用于实现逆变器、变流器、PCS 等设备中的隔离、采样、通信等功能,是电力电子变换器不可或缺的芯片组件。此外在储能电站的 BMS 系统中,隔离芯片亦广泛应用于板间通讯,用以隔绝高压和信号干扰。

近年各国相继提出碳达峰、碳中和目标,新能源装机需求快速成长,随着新能源装机需求成长,电网的调频、调峰能力受到挑战,储能需求亦迎来快速成长期。

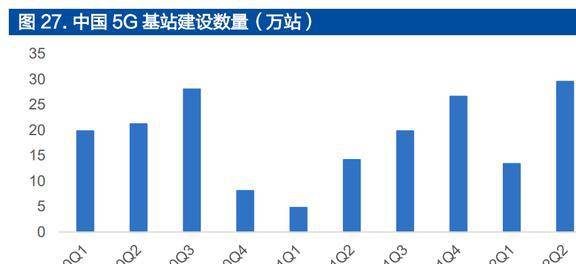

根据工信部数据,2021 年,中国移动通信基站总数达 996 万个,全年净增 65 万个。其中 4G 基站达 590 万个,5G 基站为 142.5 万个,全年新建 5G 基站超过 65 万个,2022 年预计建设 5G 基站超过 60 万个。随着宏站逐步建设完成,5G 基站建设逐步转向小站阶段,预计未来国内 5G 基站建设数量趋于平稳。

目前,印度三家供应商都准备在今年年底前推出 5G 网络,其中 Bharti Airtel 已经宣布与三星、诺基亚和爱立信合作,并于 22 年 8 月开始了 5G 网 络的部署。

在工业变频器、伺服驱动、PLC 中也有隔离芯片的应用场景,隔离芯片主要应用于 IGBT/MOSFET 驱动、通讯接口等场景。在 PLC 中,隔离芯片还可以作 为 I/O 接口,对外输出信号,并隔离外部噪声干扰。

2021年下半年开始,受到限电限产、疫情、宏观需求不景气等多方面因素影响,工业需求承压。2022年 7 月全国工业增加值同比增长 3.80%,增长幅度同比 -2.60pcts。

长期来看,我国经济发展稳健,工业生产中机器替代人工大趋势明确,预期工业自动化行业有望维持稳健增长状态。

传感器是将现实世界的信号转化为数字世界信号的装置,是数字世界信号处理的起点。

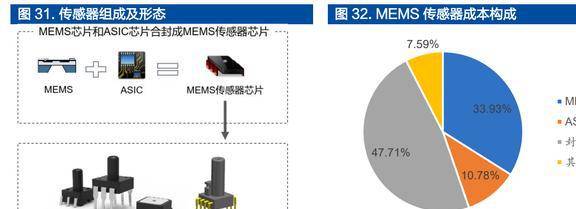

一个完整的传感器由前端的敏感元件和后端的信号调理ASIC芯片构成,由于敏感元件存在非线性或受温度影响较大等特点,需要信号调理 ASIC 芯片对敏感元件输出的电信号进行调理。

根据敏芯股份招股书披露数据,MEMS 传感器芯片和 ASIC 在 MEMS 传感器芯片整体成本中的占比分别为 33.93%和 10.78%。

MEMS 传感器可以分为射频、压力、声学、IMU(惯性)、陀螺仪等多个种类。

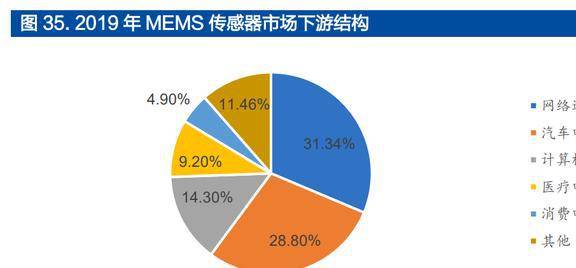

国内来看,根据赛迪顾问数据,按品类区分,射频、压力 MEMS 传感器占比最大,分别达到 25.90%、19.20%。而按下游区分,网络通信(包括手机)是 MEMS 传感器最大应用市场,占比达到 31.34%;其次是汽车电子,占比达到 28.8%。

展望未来,除去全球需求的增长以外,MEMS 传感器行业还呈现下游应用和产品品类的双向扩张。

例如应用端有压力传感器传统上主要应用于汽车领域,近年来逐步向手机、可穿戴设备等市场扩展,实现气压计、室内导航等功能;MEMS 微型麦克风向工业应用扩展;光学 MEMS 传感器向汽车 AR-HUD 应用扩展等。

产品端有 MEMS 电源开关、MEMS 微扬声器等新产品。整体行业有望持续增长,增速高于全球需求增速。

磁传感器是利用电磁感应原理,对位置、速度、电流、通断等变量进行检测的传感器元件。

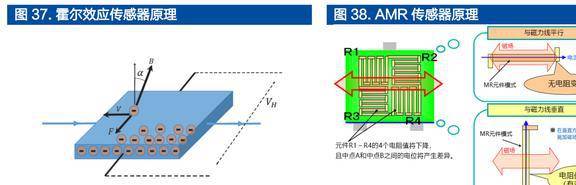

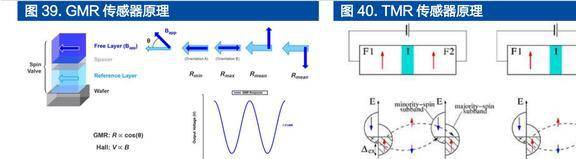

按照技术类型,磁传感器可以分为霍尔、AMR、GMR、TMR 等类型。其中霍尔传感器利用霍尔效应对磁场进行检测,通常由一块薄的矩形 p 型半 导体材料(如 GaAs、InSb 等)组成。

AMR 传感器利用磁阻元件电阻随磁场变化的原理,以检测磁场方向的变化。GMR 的原理基于电子自旋,利用一系列由不同磁性和非磁性材料组成的超薄层,创造出阻值随磁场方向连续变化的传感器 件。TMR 传感器则利用隧道磁阻效应,实现电阻随磁场方向变化的传感器件。

根据 Yole 数据,2021 年全球磁传感器市场规模约 26 亿美元,预计到 2027 年市场规模达到 45 亿美元,2021-2027 年 CAGR=9%。其中,霍尔传感器因其技术成熟,且可以用 CMOS 工艺制造,是目前市场主流磁传感器技术方案。

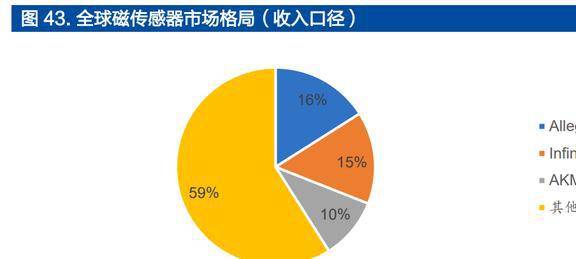

全球磁传感器主要厂家包括 Allegro、英飞凌、AKM 等,以收入口径计算,前三大厂家市场份额分别为 16%/15%/10%。国内玩家有纳芯微、宁波时代电气、比亚迪半导体等。

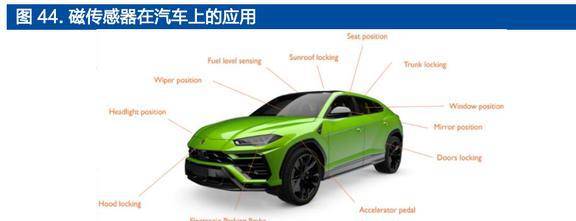

磁传感器在传统燃油车和新能源汽车中均有广泛应用,在传统燃油车中,磁传感器可以应用于汽车传动轴,泵、阀开关检测、油门踏板位置检测、车轮速度检测等;在新能源车中,磁电流传感器可以用于新能源车主驱、OBC、DC/DC 等组件的电流传感中,磁位置传感器还可以用于 BMS 液冷系统阀门的控制。

根据我们测算,在新能源汽车中单车需要约 15-30 个磁传感器。未来随着汽车功能复杂度的提升和安全要求的提升,预期汽车磁传感器应用规模将持续增长。

隔离芯片需求充分受益新能源高景气迎来快速增长。纳芯微在国内隔离芯片市场处于龙头地位,技术积累深厚,产品得到下游客户广泛认可。

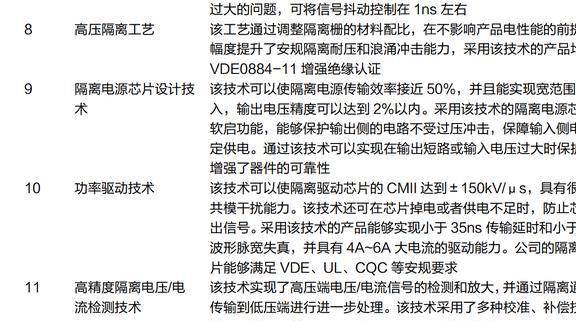

公司特有的 Adaptive-OOK 调制技术,可使公司的数字隔离芯片实现大于±200kV/μs 的 CMTI。同时,在极端环境下,该技术能够保护数字隔离芯片的内部器件在 CMTI 大于±300kV/μs 时不被损坏;同时,该技术解决了传统 OOK 技术信号抖动过大的问题,可将信号抖动控制在 1ns 左右。

根据 Markets and Markets 数据,公司数字隔离芯片类产品 2020 年全球市场占有率为 5.12%。公司产品技术领先,主要产品的核心技术指标达到甚至超过国际先进水平,在国内处于行业领先地位。

目前,公司已经进入了比亚迪、五菱汽车、长城汽车、联合汽车电子、宁德时代等主流厂商的新能源汽车供应体系,并实现批量供货。随着我国新能源汽车、光伏发电等产业的快速发展,以及公司不断开拓完善产品种类,公司市场份额有望持续扩大。

根据公司招股说明书测算,2020 年公司在国内压力传感器和加速度传感器 ASIC 芯片市场占有率分别为 32.19%和 23.06%。随着可穿戴设备需求的快速增长以及技术迭代带来的传感器数量增长,公司亦有望获得较好业绩成长。

磁传感器在汽车、光伏等新能源领域有广泛应用,下游成长性突出。在光伏逆变器、新能源车主驱等环节,隔离芯片与磁传感器常常搭配使用;在汽车领域,磁传感器亦广泛应用于轴、踏板位置检测等场景。磁传感器与隔离芯片下游重合度高,具有较强协同效应。从市场体量上来看,如我们前文所述,磁传感器市场规模约 26 亿美金,与隔离芯片(约 25 亿美金)相近,市场空间广阔。

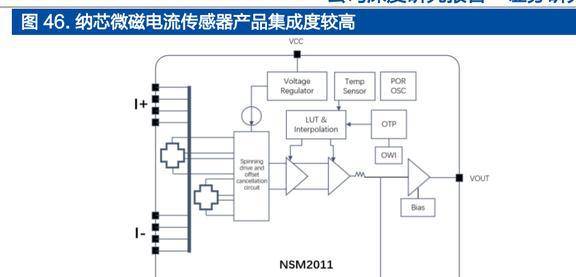

2021 年公司发布芯片级电流传感器芯片,2022 年发布霍尔效应磁角度传感器。

公司 100A 级磁电流传感器产品集成度高,无需原边供电,外围 Layout 方便,产品性能突出,面向光伏、汽车 OBC 和 DC/DC、工业等市场。同时,公司隔离芯片、压力传感器等产品在汽车、工业等市场已经形成批量销售,产品认可度相对较高,客户资源丰富。布局磁传感器产品,公司有望发挥各项业务的协同优势,快速导入客户,为公司带来收入贡献。

根据 IC Insights 的数据,2021 年全球模拟芯片市场 741 亿美元,YoY+33%;预计 2022 年市场规模将达到 832 亿美元,YoY+12.28%。相比隔离芯片,非隔离芯片面向消费、通讯、汽车、工业等几乎全部下游,应用场景更加丰富,市场规模更加广阔。

分下游来看,新兴应用领域如汽车、光伏、风电、储能、HPC、5G 等领域增速最快。传统的模拟芯片市场如工业、消费预计将持续稳健增长。

根据 IC Insights 数据,2021-2022 年模拟芯片下游中增速最快的领域分别为汽车和通讯,分别将达到 17%和 14%。

但隔离芯片中的非隔离部分与普通的非隔离芯片在参数和设计细节上有所差异,两者互有相 通,而又有一定不同。除隔离芯片和传感器以外,公司亦围绕汽车、工业关键应用布局非隔离芯片,包括 LED 驱动、电机驱动、负载开关等。

随着公司产品品类扩张,公司产品能够覆盖的单车价值量将持续上升,成长空间将被不断打开。

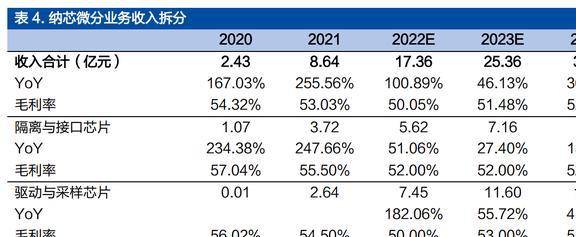

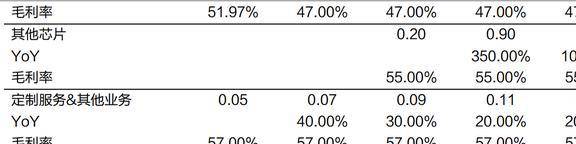

未来一方面受益下游需求增长,公司收入有望维持稳健增长;另一方面公司在细分市场持续替代海外企业,市场份额仍有一定上升空间。预计公司 22/23/24 年收入增速 51.06%/27.40%/13.35%,毛利率 52%/52%/52%。

驱动与采样芯片:公司不断开拓新产品品类,包括栅极驱动、电机驱动等,成长空间不断打开。公司在汽车客户端亦取得积极进展,未来将持续带动公司成长上量。

信号感知芯片:公司磁电流传感器放量迅速,在国内卡位优质,与公司原有的产品和客户结构形成良好协同效应,预期未来持续增长。传统 MEMS 传感器业务短期受制于消费端需求下行,长期看可穿戴设备、技术迭代演进等趋势将持续带动成长。预计公司 22/23/24 年收入增速 81.00%/40.00%/45.36%,毛利率 47%/47%/47%。

其他芯片:除隔离芯片以外,公司亦积极布局非隔离芯片品类,如 LED 驱动、汽车 LDO 等,将在未来 2-3 年内开始为公司贡献收入增量。

我们认为,公司下游面向新能源汽车、光伏等高景气高成长赛道,国内市场地位突出,应享有一定估值溢价。

新产品研发销售不及预期:公司业务发展有赖于不断的开发新产品适应客户需求,假如产品研发进展不及预期,可能导致公司业绩下行风险。

行业需求不及预期:行业整体需求受到宏观经济、地缘政治、供需关系等多方面因素影响,假如整体需求不及预期,可能导致公司发展受到波及。

行业竞争加剧:目前国内布局隔离芯片产品的厂商众多,新进入者对公司市场地位的冲击可能导致公司丢失市场份额。

精选报告来自【远瞻智库】或点击:远瞻智库-为三亿人打造的有用知识平台报告下载战略报告管理报告行业报告精选报告论文参考资料远瞻智库返回搜狐,查看更多

15010243714

15010243714